由于交易所的开仓限额明利配资端,几个因为反内卷而疯涨的品种期货,都迎来了调整——这背后是交易所想要引导资金回归行业由基本面主导的希望。

对比之下,生猪养殖可能是反内卷催化下为数不多具有“景气反转”性质的板块,并且当前估值仍然处于相当低的位置。

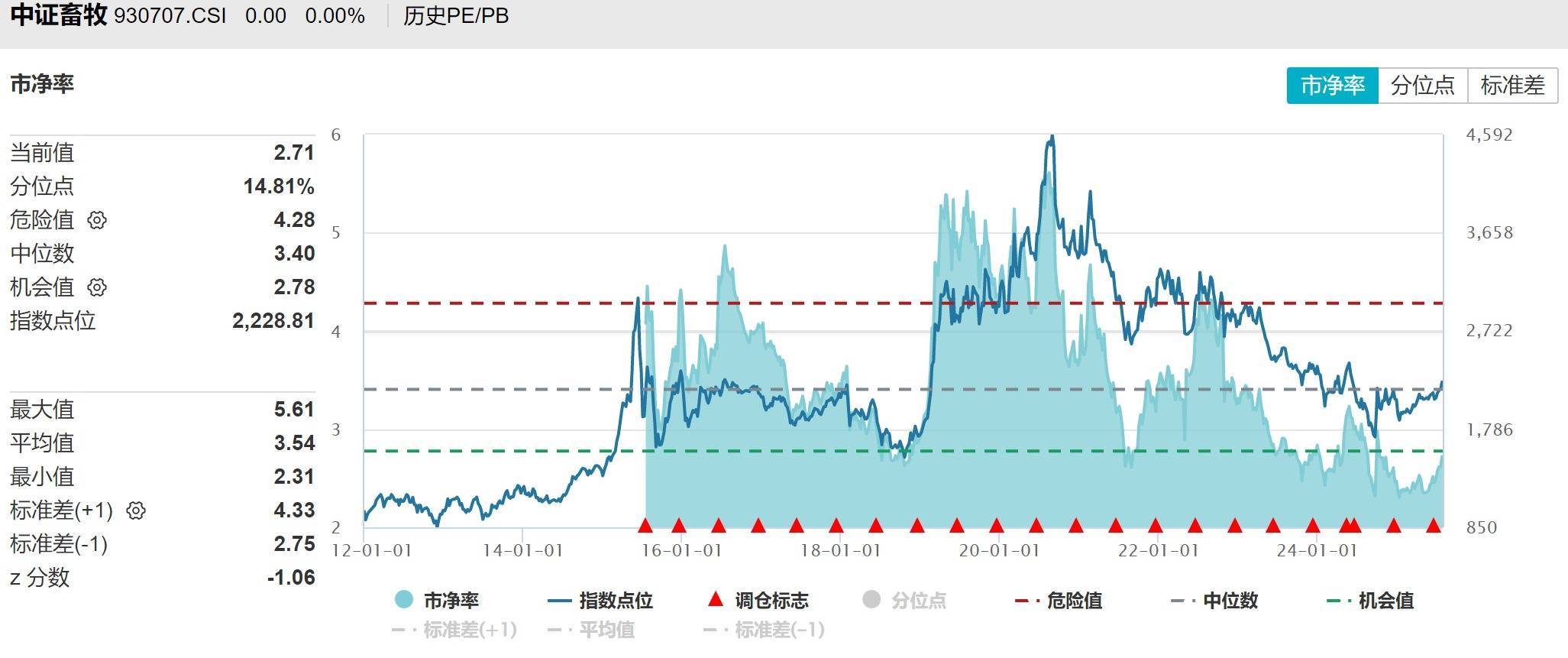

数据显示,中证畜牧最新PE仅13.82倍,处于上市以来8.31%的分位点(相当于比过去92%的时间都便宜);最新PB近2.71,处于指数上市来约15%的分位点,板块整体低位高潜力特征明显。

ETF方面,畜牧养殖ETF(516670)跟踪指数,最近也是接连受到资金关注——10个交易日内净流入2.3亿,说明这些资金对下半年生猪产能调控比较有信心,正在埋伏赛道反转。

那下半年究竟能不能反转呢?我们可以看看财信证券的测算明利配资端。

从2023、2024年生猪出栏量变化对生猪价格影响来看,据Wind及Datayes数据,2023、2024年生猪出栏量同比分别+3.80%、-3.30%,而生猪均价同比分别为-19.30%、+11.60%,价格与供给呈反方向变动,价格变动幅度基本为供给变动幅度的3-5倍。

那么,按照农业农村部对全国能繁母猪存栏量调减至3900万头的目标,假设生猪供给端相对目前减少3.7%,预计将对价格端影响将达到11%-19%左右。再加上行业控“二育”、降体重也会减小供给端的压力,同样有利于生猪价格。

因此,综合来看,产能调控下四季度猪价有很大概率会温和回升,大概上涨11%-19%左右。

7月29日,猪好多网显示的外三元生猪价格为14.25元每公斤,根据上面的测算,那么四季度有可能会上涨到15.82-16.96元每公斤,猪企盈利会大大改善。

而从行业规律来看,猪企股价一般会先先于猪价启动,因此,在猪价上涨之前,预计具有成本优势的猪企如牧原、温氏、新希望等会会有一波表现。

这应该也是资金迅速“抄底”畜牧养殖ETF(516670)的原因——ETF牧原股份、温氏股份、巨星农牧、新希望、圣农发展、大北农、神农集团等生猪养殖企业,标的指数中与养猪相关概念成份股权重合计占比超60%。

综上,现在生猪板块应该是反内卷赛道中,为数不多“产业逻辑相对独立且通顺”的板块,并且板块估值整体处于历史低位——那些具备成本护城河的龙头企业,终将在新一轮周期中迎来价值重估。

最后,牧原股份的能繁母猪存栏已经连续两个季度调减,较2024年末环比减少8.1万头、降到343万头。希望接下里有更多猪企带来实质进展吧。

作者:三好金融民工

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现明利配资端,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

盛多网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯